اخبار فوری

کارنامه غیرقابل قبول لطفی لاریجانی در بین اوره سازان:

اوضاع نامناسب کرماشا! | چرا هزینه های مالی کرماشا ۵۸۹ درصد رشد داشت؟

کد خبر: ۹۳۶۸۲

۱۰:۳۲

۱۴۰۳/۱۱/۲۱

شرکت صنایع پتروشیمی کرمانشاه در حالی ۹ ماهه را به پایان رساند که با افزایش بیشتر بهای تمام شده نسبت به درآمدهای عملیاتی مواجه بود. سود خالص شرکت نسبت به مدت مشابه قبل ۲۴% کاهش داشت. بررسی عملکرد ۹ ماهه از افت معیارهای سودآوری حکایت میکند.

به گزارش نبض بورس، شرکت صنایع پتروشیمی کرمانشاه در حالی ۹ ماهه را به پایان رساند که با افزایش بیشتر بهای تمام شده نسبت به درآمدهای عملیاتی مواجه بود. سود خالص شرکت نسبت به مدت مشابه قبل ۲۴% کاهش داشت. بررسی عملکرد ۹ ماهه از افت معیارهای سودآوری حکایت میکند.

-

برای مشاهده آخرین و جدیدترین اخبار بورس فیلترشکن را روشن کنید و اینجا کلیک کنید.

۹ ماهه کرماشا چگونه سپری شد؟

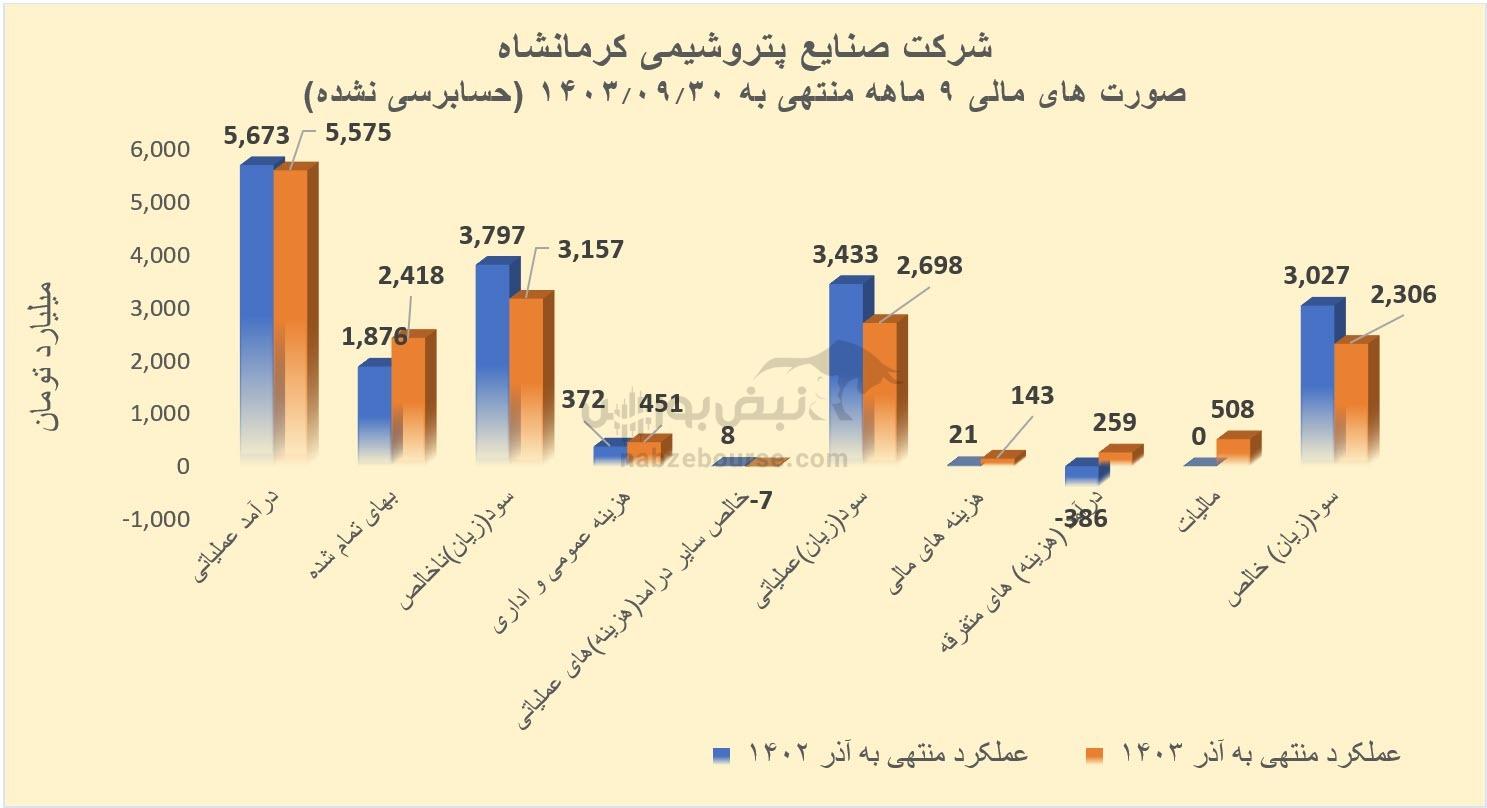

درآمد عملیاتی ۹ ماهه درجا زد. حدود ۵.۶ همت گزارش شد که نسبت به دوره مشابه قبل ۲% کاهش داشت.

بیش از ۹۹ درصد درآمد عملیاتی شرکت از محل فروش اوره و بالای ۷۰ درصد از آن مربوط به فروش صادراتی است. در آنالیز فروش کرماشا باید گفت که مبلغ فروش داخلی با ۱۲% رشد و فروش صادراتی با ۶.۴% کاهش همراه بوده است. کاهش فروش نیز از کاهش ۱۷ درصدی مقدار فروش و پیرو اُفت ۲۰ درصدی تناژ تولید ناشی شده است.

از طرف دیگر بهای تمام شده با ۲۹% افزایش همراه شد و سود ناخالص با کاهش ۱۷ درصدی به ۳۱۵۸ میلیارد تومان رسید.

سود عملیاتی نیز با تجربه کاهش ۲۱ درصدی به مبلغ ۲۶۹۸ میلیارد تومان گزارش گردید.

از نکات قابل توجه در گزارش ۹ ماهه شرکت رشد ۵۸۹ درصدی هزینههای مالی و رسیدن این قلم به ۱۴۳ میلیارد تومان به دلیل افزایش ۴۳۶ میلیارد تومان خالص تسهیلات دریافتی بوده است. شرکت بیان داشت که با توجه به برنامه ریزی تولید و فروش و تامین مالی پروژه فاز دوم انتظار میرود هزینههای مالی ۱۲ ماهه ۱۴۰۳، به ۲۲۰ تا ۲۳۰ میلیارد تومان برسد.

باید گفت که خالص درآمدهای غیرعملیاتی به کمک شرکت آمد و از منفی ۳۸۹ میلیارد تومان در دوره مشابه قبل به ۲۵۹ میلیارد تومان در ۹ ماهه امسال رسید تا کاهش سود خالص به بالای از ۲۴% نرسد. افزایش درآمدهای غیر عملیاتی نیز به کاهش شناسایی ذخایر هزینهها مربوط بوده است.

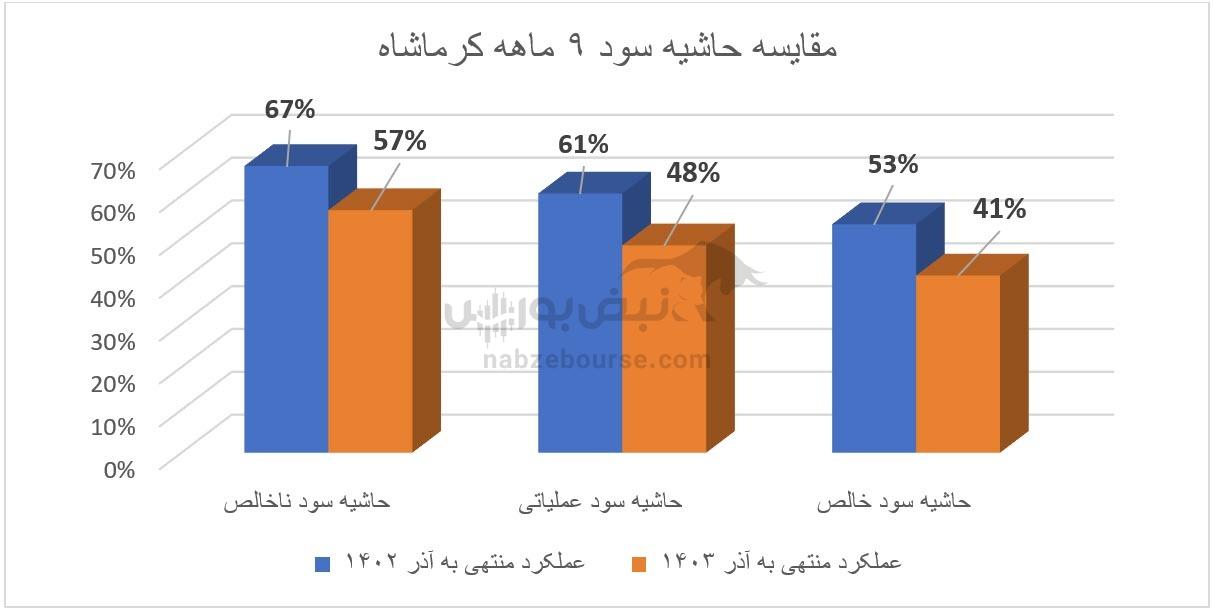

سرانجام سود خالص با کاهش ۲۴ درصدی معادل ۲۳۰۶ میلیارد تومان ثبت گردید؛ و حاشیه سود خالص نیز با کاهش قابل توجه از ۵۳% در دوره مشابه قبل تا ۴۳% در ۹ ماهه ۱۴۰۳ افت داشت.

گفتنی است شرکت در همین شرایط ۱۱۳۲ میلیارد تومان به تحصیل دارایی ثابت اختصاص داده که عمدتا ناشی از افزایش پیش پرداختهای سرمایهای ناشی از خرید تجهیزات فاز ۲ شرکت میباشد و میتواند نکته مثبتی در عملکرد شرکت تلقی شود.

بیان چرایی تغییرات سود از زبان کرماشا

شرکت در توضیح افت سود خالص به افزایش نرخ گاز خوراک و سوخت، کاهش مقدار فروش و کاهش نرخ فروش صادراتی اشاره نمود.

همچنین شرکت در پاییز عملکرد بهتری را به ثبت رساند که آن را ناشی از افزایش فروش صادراتی در ۳ ماهه سوم سال و محاسبه قیمت فروش کود اوره خدمات حمایتی کشاورزی بر اساس دستورالعمل ابلاغی مرداد ماه و ثبت تعدیل سه ماهه سوم ۱۴۰۳ در دفاتر شرکت توصیف کرد.

اوره سازها در یک نگاه

اوره بیشترین سهم را در سبد فروش ۵ نماد شیراز، شپدیس، خراسان، کرماشا و شلرد به خود اختصاص داده است. اما با وجود وجوه مشترک در محصول و پارامترهای تاثیرگذار، کرماشا با سکانداری امیرحسین لطفی لاریجانی در گروه اوره سازها عملکرد ضعیفی از خود نشان داده است.

کرماشا ۱۴% از بازار فروش اوره داخلی و ۸% از بازار فروش اوره صادراتی را در اختیار دارد.

کرماشا در نیمه دوم سال عملکرد بهتری داشت

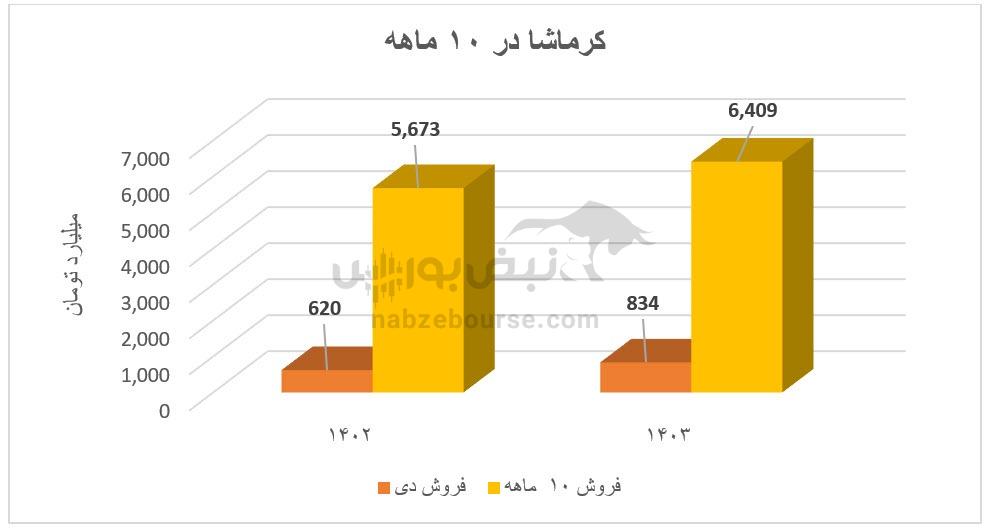

فروش دی ماه شرکت در سال ۱۴۰۳ نسبت به دی ماه ۱۴۰۲، ۳۴% رشد نشان میدهد. درآمد عملیاتی ۱۰ ماهه نیز بهبود یافت و با رشد ۱۲ درصدی معادل ۶۴۰۹ میلیارد تومان گزارش گردید.

برآورد شرکت برای زمستان چیست؟

شرکت اذعان داشت که با وجود برنامه ریزی برای تولید محصول اوره به میزان ۹۵% ظرفیت اسمی، اما به دلیل قطع شدن گاز و عملکرد ۹ ماهه ۱۴۰۳، ظرفیت تولید این محصول را برای سه ماهه پایانی سال ۷۶% ظرفیت اسمی لحاظ نموده است.

شرکت برآورد نموده که در زمستان ۷۰۴۰ تن اوره داخلی به نرخ متوسط ۱۰.۸ میلیون تومان به ازای هر تن و معادل ۷۴,۷۴۲ تن اوره صادراتی به نرخ متوسط ۱۳.۱ میلیون تومان به فروش برساند؛ که در صورت تحقق فروش سال ۱۴۰۳ نیز به ۷.۳ همت خواهد رسید و با کاهش ۷ درصدی نسبت به سال ۱۴۰۲ همراه خواهد شد.

فروش شرکت در دی ماه معادل ۸۳۴ میلیارد تومان گزارش شده و توانسته است ۴۸% از بودجه سه ماهه را محقق کند. به لحاظ مقدار فروش نیز با رشد قابل توجه مقدار صادرات، کرماشا توانست ۳۴% بودجه سه ماهه پایانی را کاور کند.

نرخ اوره صادراتی کیسهای در دی ماه ۱۷.۴ میلیون تومان به ازای هر تن، نرخ اوره صادراتی فله ۱۷.۷۵ میلیون تومان به ازای هر تن و همچنین نرخ اوره داخلی به ۱۱ میلیون تومان به ازای هر تن رسید.

با این اوصاف به نظر میرسد شرکت بتواند عملکردی بهتر از برآورد خود به ثبت برساند.

ارسال نظر